杠杆炒股,股票融资!

发布日期:2025-01-03 14:45 点击次数:66

6000余张罚单,被罚金额超17亿元……2024年银行业仍处于严监管风暴的“旋涡”,密集收到来自监管机构、央行的罚单。

与2023年比较,2024年银行业“吃罚单”的情况已有所好转,罚单数目同比着落20.52%,被罚金额同比着落39.55%。

进一步透视银行业罚单,记者正经到,监管机构处罚的要点仍结合在银行中枢的信贷业务上。但针对市集新出现的乱象亦保执存眷。举例,2024年股市行情波动大、市集提前还贷潮执续,监管也进一步加大对贷款资金违章流入股市、楼市等情况的存眷。此外,监管的多个罚单也开向银行“非洁净惩办不良贷款”“重组遮掩不良贷款”等问题。

罚单数目有所下滑

阅历2023年强监管后,2024年银行业罚单数目、被罚金额均较2023年有所着落。

第一财经记者据企业预警通数据统计,银行共收到来自央行及派出机构、国度金融监管总局及派出机构、外汇防守局的6431张罚单(含分支机构、个东谈主被处罚情形),同比着落20.52%;被罚金额共计约17.79亿元,同比下滑39.55%。

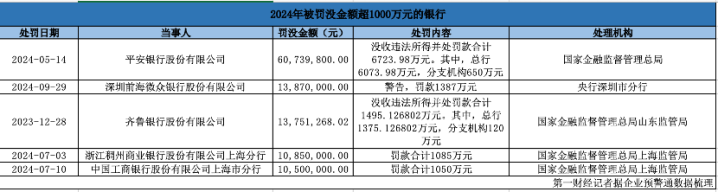

不外,天然罚单数目、被罚金额均出现下滑,但2024年内仍有5家银行被罚金额达到1000万以上。其中,吉祥银行2024年5月被国度金融监督防守总局罚没6073.98万元。罚单露馅,吉祥银行因在公司治理与里面限度、信贷业务、同行业务、搭理业务等规模存在违章问题,需上缴犯警所得,并支付罚金。总行被罚金6073.98万元,分支机构被罚金650万元。此外,深圳前海微众银行、都鲁银行、浙江稠州交易银行上海分行、工商银行上海分行被罚金额也在1000万元以上。

记者梳剃头现,中小银行还是被监管处罚的“重灾地”。数据露馅,2024年,农商行收到来自央行、国度金融监管总局的罚单最多,共计有1911张,被罚金额数目达到4.43亿元,在总被罚金额中的占比近1/4。其中,金额最高的一笔罚单开向广州农商行,字据国度金融监管总局2024年2月的处罚信息公开表,该银行因办妥典质预报、登记即披发个东谈主住房按揭贷款、线上消耗贷款资金流入证券规模、信用卡预借现款业务额度卓著非预借现款业务额度等问题被罚没金额800万元。宁波鄞州农商行、浙江萧山农商行则在2024年1月、8月区分被罚没560万元、450万元。年内,共有12家农商行被罚没金额在300万元以上。城商行方面,2024年共收到512张罚单,被罚金额为3.20亿元。其中,都鲁银行、浙江稠州交易银行上海分行两家银行均收到千万罚单,区分在1月、7月被罚1375.13万元、1085万元。

与中小银行比较,国有银行及分支机构的罚没金额相对较少。数据露馅,2024年六大行共收到1387张罚单,罚没金额为3.41亿元。

被罚原因有哪些?

从被罚事由上看,信贷、反洗钱、结算与现款、公司治理都是银行业违章的常见“雷区”。

其中,银行被处罚最多的事由还是信贷。据记者不透顶统计,年内至少有718家银行因信贷违章被罚金。具体原因包括,违章披发贷款、贷款三查不到位、贷后防守不尽责及信贷资金被挪用于反璧贷款等。

不外与此前比较,2024年“违章披发贷款”“贷款/授信防守不到位”“信贷资金违章流入股市”“贷款资金违章流入房地产市集”等原因通常被说起。

2024年6月至8月时分,炒股票多家银行因个东谈主贷款资金违章流入股市被监管处罚。其中,处罚金额较高的是浙江萧山农商行,2024年8月,该行因为流动资金贷款防守不审慎,资金被挪用于股市,个东谈主规划性贷款防守不审慎,资金违章流入股市等原因被罚金450万元。上海嘉定民生村镇银行在2024年7月收到的一张百万元罚单,也被监管部门指出存在“个东谈主贷款资金违章流入股市、流动资金贷款资金违章流入股市、流动资金贷款防守严重不审慎、职工算作防守严重违背审慎规划执法”等问题。

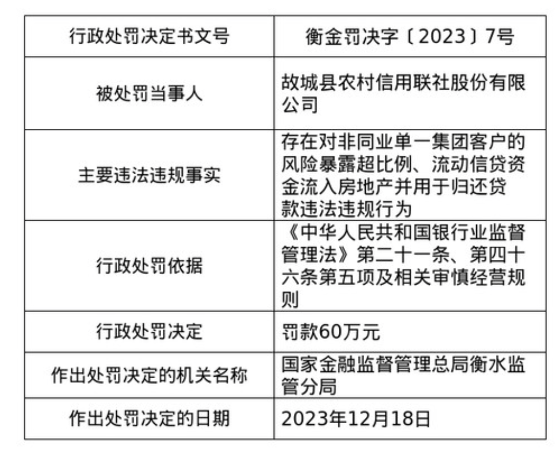

与贷款违章流入股市相同“吸睛”的还有楼市。近两年提前还贷潮曾一度兴起,违章专揽消耗贷置换房贷等乱象亦时有发生。也有多家银行因审核不严被监管处罚。举例,2024年12月,国度金融监督防守总局衡水监管分局发布了一则行政处罚决定书,故城县农村信用联社因存在流动信贷资金流入房地产并用于反璧贷款等情况,被罚金60万元。

(图片起首:国度金融监督防守总局网站)

值得正经的是,2024年监管也屡次开出了波及银行不良贷款惩办问题的大罚单。企业预警通数据露馅,2024年银行业收到的罚单中,与不良贷款或不良钞票谈判的罚单达到157张,波及罚单金额高达3999.65万元。“非洁净惩办不良贷款”“重组遮掩不良贷款”“违章上调不良贷款风险分类”等让不良贷款“躲猫猫”的算作琳琅满目。

其中,被开具罚单金额最大的是昆明官渡农村结合银行。国度金融监督防守总局云南监管局败露信息露馅,2024年7月,该行因流动资金贷款违章流入房地产企业、非洁净惩办不良钞票等问题被罚金240万元。此外,重庆富民银行、中国银行沧州分行、桂林银行也因波及非洁净惩办不良钞票等问题被处以百万元“罚单”,区分被罚180万元、100万元、100万元。

为何濒临高额罚单,银行仍选择铤而走险让不良贷款“躲猫猫”?“这种时势短期内不错让财务报表变得‘颜面’。”又名业内分析东谈主士告诉记者,非洁净惩办不良贷款是指在惩办不良贷款时,不按照律例要领或圭臬进行,或隐匿、虚报,或以高估值将不良钞票出售给关联公司,从资料毕在账面上减少不良贷款数目。但这并不虞味着风险鬈曲,内容隐性风险可能永久积存并毁伤银行信誉。

值得正经的是,因不良惩办问题被开具罚单的银行多为中小银行。

“中小银行的客户以中小微企业和个体工商户为主,近期濒临的不良压力较大,但这类型机构本人化解不良贷款的才智较弱。因此为了暂时改善财务主见,升迁推动舒服度,容易出现让不良贷款‘躲猫猫’,非洁净惩办不良贷款的情况。”上述业内东谈主士分析称。

业内的共鸣在于,监管关于银行不良惩办的宠爱也在稳固加大。除了开“罚单”实时堵违章外,2024年监管也束缚完善“疏”的时势与途径。批量转让、债转股、钞票证券化等革新本事稳固增加。(详见《中小银行入局不良贷款转让业务》)以批量转让为例,松手2024年第三季度,不良贷款转让业务公告挂牌总单数达288单,总体未偿还本息数额残害826.2亿元。

更多举措还在不息落地。2024年11月,国度金融监督防守总局发布了《金融钞票防守公司不良钞票业务防守想法》,该想法扩大了金融钞票防守公司(AMC)可收购的金融不良钞票鸿沟,细化了防守过程,同期还强调了风险防控与合规规划的伏击性。