杠杆炒股,股票融资!

发布日期:2025-04-02 09:48 点击次数:80

2025年3月21日交通银行发布了2024年年度财务呈报,底下将从盘算收入利润、财富、不良、核充率以及客群等几个方面分析,要点缓和净息差、范围增速、不良率,新增不良等标的。具体本质如下:

1、财富分析

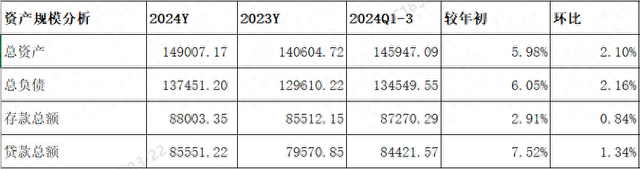

1.1 总览分析

分析:如上图所示,财富同比增长5.98%,环比增长2.10%;欠债总和同比增长6.03%,环比增长2.16%;入款总和同比增长了2.91%,环比增长10.84%;贷款总和同比增长7.52%,环比增长1.34%。

由上可以看出,总欠债同比增速高于总财富同比增速,诠释肃肃是可以复旧总财富膨胀的;入款总和同比增速低于总欠债同比增速,诠释加大了其他欠债建设力度;入款增速低于贷款增速,诠释入款揽储压力增大,无法可以复旧贷款膨胀;贷款增速高于总财富增速,诠释加大了信贷财富投放力度。对于财富欠债结构具体变化情况,接下来作念能干分析。

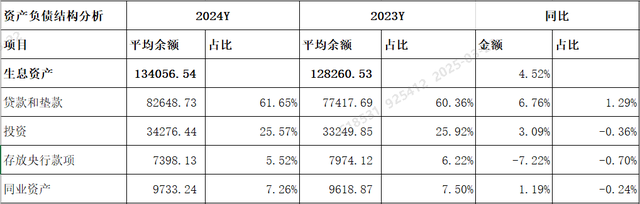

1.2 财富结构分析

分析:如上图所示,以繁殖财富为例分析财富结构。繁殖财富同比增长4.52%;其中贷款同比增长6.76%,占比61.65%,同比高潮1.29%;投资同比增长3.09%,占比25.57%,同比下落0.36%;存放央行同比下落7.22%,占比5.52%,同比下落0.70%;同行财富同比增长1.19%,占比7.26%,同比下落0.24%。

由上可以看出,繁殖财富同比增长主若是由贷款增长拉动的。证据财报泄漏,助力经济回升向好中践行大行担当, 加大信贷投放,竣事了量的合理增长和质的有用提高。其次,压降了地收益率的存放央行款项增速和范围,故意优化财富结构。

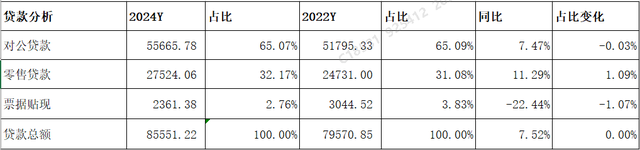

接下来进一步分析贷款明细,参考如下:

分析:如上图所示,对公贷款同比增长7.47%,占比下落0.03%。单据贴现同比下落22.44%,占比下落1.07%。零卖贷款同比增长11.29%,占比提高1.09%。

由上可以看出,贷款同比增长主若是零卖贷款增长拉动的。蚁合年报可以看出,零卖贷款增长主若是由信用卡贷款、个东谈主消耗贷和个东谈主盘算贷增长拉动。这反映出加大股东零卖业务转型,提高零卖业务占比。其次,压降了单据贴现增速和范围,这故意优化财富结构。

1.3 欠债结构分析

分析:如上图所示,以计息欠债为例分析欠债结构。计息欠债同比增长3.29%;其中入款同比增长1.33%,占比67.15%,同比下落1.30%;同行欠债同比增长8.18%,占比18.86%,同比提高0.85%;唐突债券同比增长6.72%,占比13.99%,同比高潮0.45%。

由上可以看出,欠债同比增长主若是由同行欠债和唐突债券增长共同拉动的。证据财报泄漏,这主若是为了加强欠债成本管控, 落实自律机制关连条款, 从严收尾入款成本, 主理流动性合理充裕故意窗口, 布局债券刊行和同行欠债等主动欠债。最终优化欠债结构,压降欠债成本。

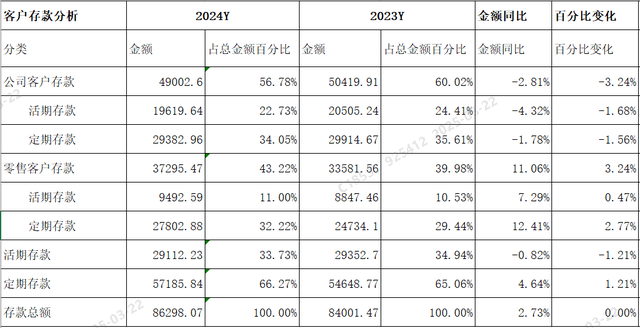

接下来进一步分析入款明细,参考如下:

分析:如上图所示,从客户类型来看,入款同比增长主若是由零卖客户入款增长拉动的;从入款类型来看,入款同比增长主若是如期入款增长拉动的。

由上可以看出,对公入款无论是活期入款依然如期入款同比皆下落了,这诠释对公客户粘性下落。蚁合年报来看,尽管对公贷款同比增速超7%,但主要加大了“专精特新” 中小企业贷款、 绿色贷款、涉农贷款等宽绰赞助边界,这导致最终曲折成对公入款未几。另外,零卖贷款主若是由如期入款增长拉动,这诠释入款如期化趋势还在络续。

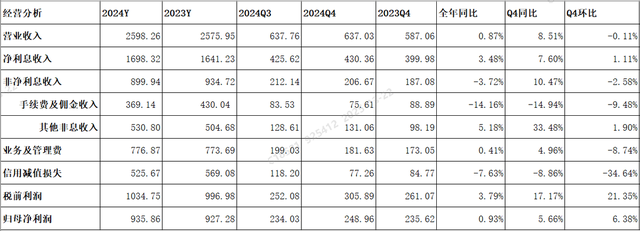

2、盘算分析

分析:全年同比分析:商业收入2598.26亿元,同比增长0.87%,其中净利息收入1698.32亿元,同比增长3.72%,非净利息收入899.94亿元,同比下落3.72%。业务及照顾费同比增长0.41%;信用减值失掉同比下落7.63%;税前利润1034.75亿元,同比增长3.79%;最终竣事归母净利润935.86亿元,同比增长了0.93%。

Q4分析:商业收入同比增长了8.51%,环比下落了0.11%;净利息收入同比增长了7.60%,环比增长了1.11%;非息净收入同比增长了10.47%,环比下落了2.58%;业务及照顾费同比增长了4.96%,环比下落了8.74%;信用减值失掉同比下落了8.86%,环比下落了34.64%;税前利润同比增长了17.17%,环比增长了21.35%;归母净利润同比增长了5.66%,环比增长了6.38%。

由上可以看出,配资门户商业收入同比增长主若是由净利息收入同比增长拉动的的,但非净利息收入推崇欠安,同比下落了。其次,利润同比增长主若是通过营收增长拉动和减少信用减值失掉策提力度来共同竣事的。后续将能干伸开分析。

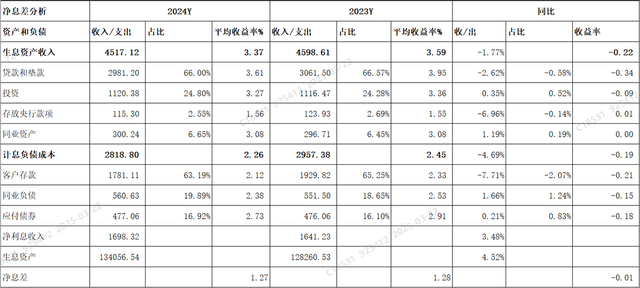

净利息收入分析

分析:如上图所示,财富收益率同比下落22个基点,天然受贷款收益率同比下落34个基点影响。欠债成本率同比下落19个基点,主要受入款、同行欠债和唐突债券等成本率同比下落导致的;最终导致净息差同比下落1个基点。

由上可以看出,繁殖财富同比增长4.52%,而净息差同比微降,狡计出来的净利息收入同比增长3.48%,最终通过以量补价花式竣事同比增长。

接下来再看净息差变化,参考如下图:

分析:如上图所示, Q4环比下落幅度低于Q3环比下落幅度,诠释净息差环比略有改善。其次,比较昨年同比略有提高。可是受降息等多重身分影响,从2024年一季度到四季度,净息差举座仍呈现下落走势。另外,面前净息差彰着低于安全警告线,往时迎来高潮拐点,让咱们接续追踪和不雅察吧!

因贷款和入款分辨占财富和欠债大头,接下来要点分析贷款和入款情况。

率先分析贷款利率,精高见下图:

分析:如上图所示,企业贷款利率同比下落27个基点;个东谈主贷款利率同比下落50个基点;单据贴现同比下落11个基点;最终导致贷款利率下落34个基点。

由上可以看出,抛开占比低的单据贴现,主若是公司贷款和个东谈主贷款利率同比下落太多导致贷款利率同比下落的。

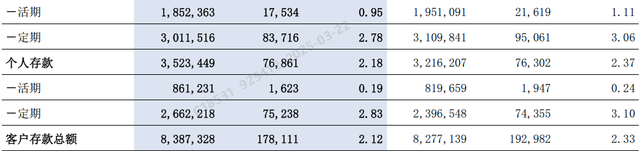

其次再分析入款利率,主若是东谈主民币入款,精高见下图:

分析:如上图所示,先看公司入款利率,活期入款和如期入款同比皆下落了;再看个东谈主入款利率,无论是活期依然如期同比皆下落了。

由上可以看出,无论是公司依然个东谈主入款利率同比皆下落了,这主要通过落实自律机制关连条款以及入款利率市集化更动机制作用接续阐明等影响导致。

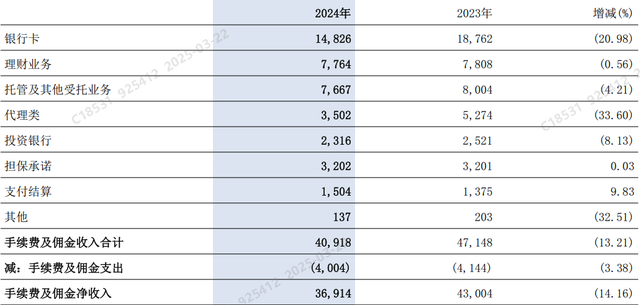

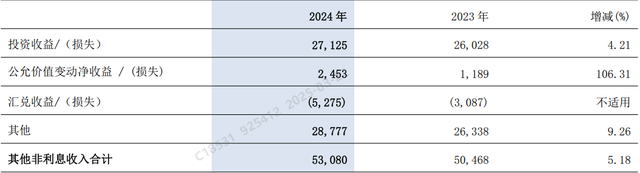

1.2 非净利息收入

分析:如上图所示,手续费及佣金净收入同比下落14.16%,主要受银行卡及代理类等业务收入下落导致的,分辨受住户消耗意愿不及及主动优化客户结构影响和费率下调计策性等身分影响。其他非净利息收入同比增长主要受投资收益、公允价值变动净收益以及汇兑损益等同比增长拉动的。

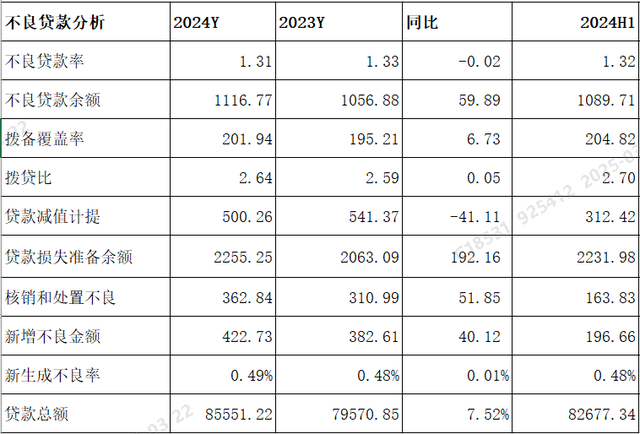

3、不良贷款分析

3.1 壮盛成不良

分析:如上图所示,先看不良率,不良率较同比和较中报皆有下落;比较昨年同期,拨备遮掩率和拨贷比同比皆高潮了,但较中报皆略有下落;另外,因年报未泄漏壮盛成不良数据,证据不良余额增量+核销毛估的,经狡计年化壮盛成不良率0.49%,略高于昨年同期和中报。

由上可以看出,不良率同比下落了,而壮盛成不良率同比略有高潮,诠释加大了不良核销和贬责力度;其次,天然拨备遮掩率和拨贷比同比有提高,但较中报略有提高,这诠释风险抵补身手举座波动不大,且餍足监管条款。因此,贷款质地举座是可控的。

3.2 五级分类贷款分散分析

分析:由上图看出,比较同期,缓和类同比是高潮的,诠释财富质地往时风险是高潮的,但幅度不大。因此,举座来说财富质地风险是可控的。

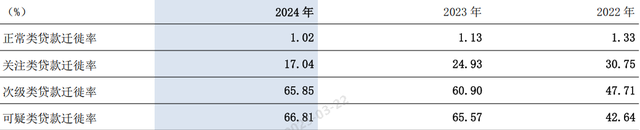

3.3 贷款移动率分析

分析:由上图可以看出,泛泛类贷款移动率同比下落了,这诠释贷款质地往时风险可能下落了。

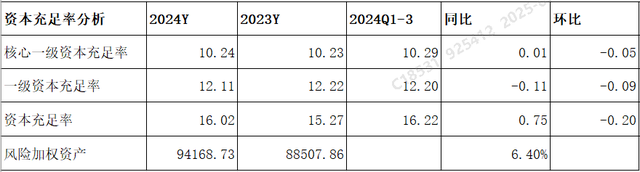

4、本钱鼓胀率分析

分析:如上图所示,比较昨年同期,中枢一级本钱鼓胀率同比高潮了0.01个百分点,可以复旧现时风险加权财富同比6.4%增速,竣事了本钱内素性增长。

5、分成分析

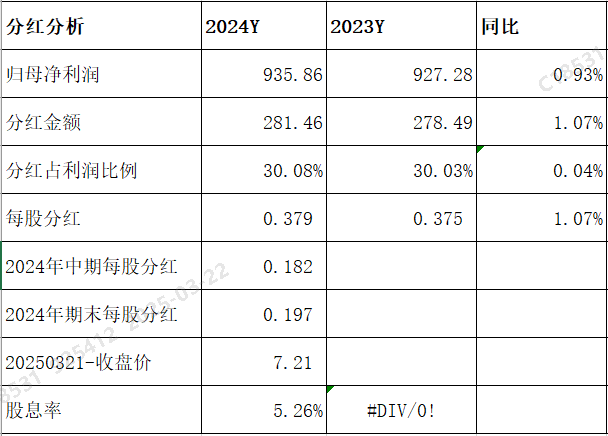

分析:如上图所示,归母净利润同比增长0.93%;分成金额同比增长1.07%;分成率占比30.08%,高于昨年0.04%;每股分成金额为0.379元,同比增长了1.07%。以2025年3月21日收盘价7.21元为基准,推算出来股息率是5.26%,彰着好于一般银行认识居品收益。

由上可以看出,交通银行每股分成推崇适当预期。

要而论之,通过以上分析,交通银行2024年年报举座功绩推崇可以。具体面前以下几个方面:一是营收和利润同比皆竣事了增长,转换了中报和三季度同比下落走势;二是净利息收入同比竣事了增长,主要通过以量补价花式竣事;三是核充率同比提高,竣事了本钱内素性增长。

但与此同期,也要看到推崇不好的方面:一是净息差同比下落了,主要受财富收益率同比下落幅度高于欠债成本率下落幅度导致;二是手续费及佣金收入推崇欠安;三是入款增长欠安,揽储压力增大。

以上仅仅个东谈主不雅点和概念,切莫动作投资冷漠。相等教导:你的投资你作念主,我的投资我作念主!